La mayoría de los operadores de ride-hailing regional en LATAM resuelven la parte difícil de captar un cliente corporativo: la prospección, la propuesta, la negociación de precio y los términos del servicio. Luego, en el primer o segundo mes de operación con ese cliente, el contrato se complica por algo que no forma parte de ninguna conversación de ventas: la factura. La empresa solicita un comprobante con los datos fiscales correctos, en el formato que exige la autoridad local, con los conceptos desglosados según el catálogo interno de compras, dentro del período de corte que le permite cerrar su contabilidad del mes. El operador la emite cuatro días tarde, con el RFC o NIT equivocado, sin la referencia que cuentas por pagar necesita para vincularla a la orden de compra. El área de finanzas escala el problema al ejecutivo que aprobó el contrato. Ese ejecutivo llama al operador para resolverlo. Y el contrato que iba a ser la primera de ocho cuentas corporativas se convierte en el ejemplo interno que ese ejecutivo usa para explicar por qué cambiar de proveedor de transporte tiene más fricción de la que parece.

Este artículo es para operadores con uno a cinco contratos corporativos activos, o que tienen perspectiva de firmar sus primeros contratos en los próximos noventa días. El foco no es la venta del contrato — eso pertenece al proceso comercial y a la propuesta de valor del servicio. El foco es el proceso de facturación que ocurre después de firmar: qué hay que configurar antes de emitir la primera factura corporativa, cuáles son las diferencias entre los esquemas fiscales de México, Guatemala y Colombia que afectan directamente la operación, y cuáles son los errores que hacen que un contrato que funcionó comercialmente termine por razones administrativas que el operador podría haber resuelto con una semana de preparación.

Por qué la factura decide si el contrato sobrevive el primer trimestre

Las cuentas corporativas en ride-hailing tienen una estructura de decisión distinta a las cuentas de pasajero individual. El pasajero decide si vuelve a usar la plataforma en función de la experiencia del viaje: tiempo de espera, comportamiento del conductor, precio relativo. El cliente corporativo toma esa misma decisión de renovación en función de la experiencia de un departamento que nunca subió a ningún vehículo: el área de finanzas o cuentas por pagar. Si la facturación llega correcta, a tiempo y en el formato esperado, finanzas no genera ninguna queja y el contrato se renueva de forma casi automática. Si la facturación produce una incidencia — un RFC incorrecto en México, un NIT errado en Colombia, una descripción de concepto que no coincide con el catálogo de compras de la empresa — el proceso de resolución involucra tiempo de personas en dos organizaciones distintas y genera la fricción que eventualmente produce un cambio de proveedor.

El ciclo de pago corporativo en LATAM oscila entre 30 y 60 días para la mayoría de las empresas medianas, con algunas organizaciones más grandes operando a 90 días. Eso significa que el primer pago real de un contrato firmado en enero puede llegar en marzo o abril. Para el operador, ese período es una prueba completa de la cadena de facturación — y si hay un error en la factura del primer mes, el cobro se demora hasta que se corrija, lo que puede extender el período a 90 o 120 días con impacto directo en el flujo de caja de la operación. El error técnico cuesta una semana de back-office para resolverlo. El efecto financiero de ese error puede durar dos o tres meses.

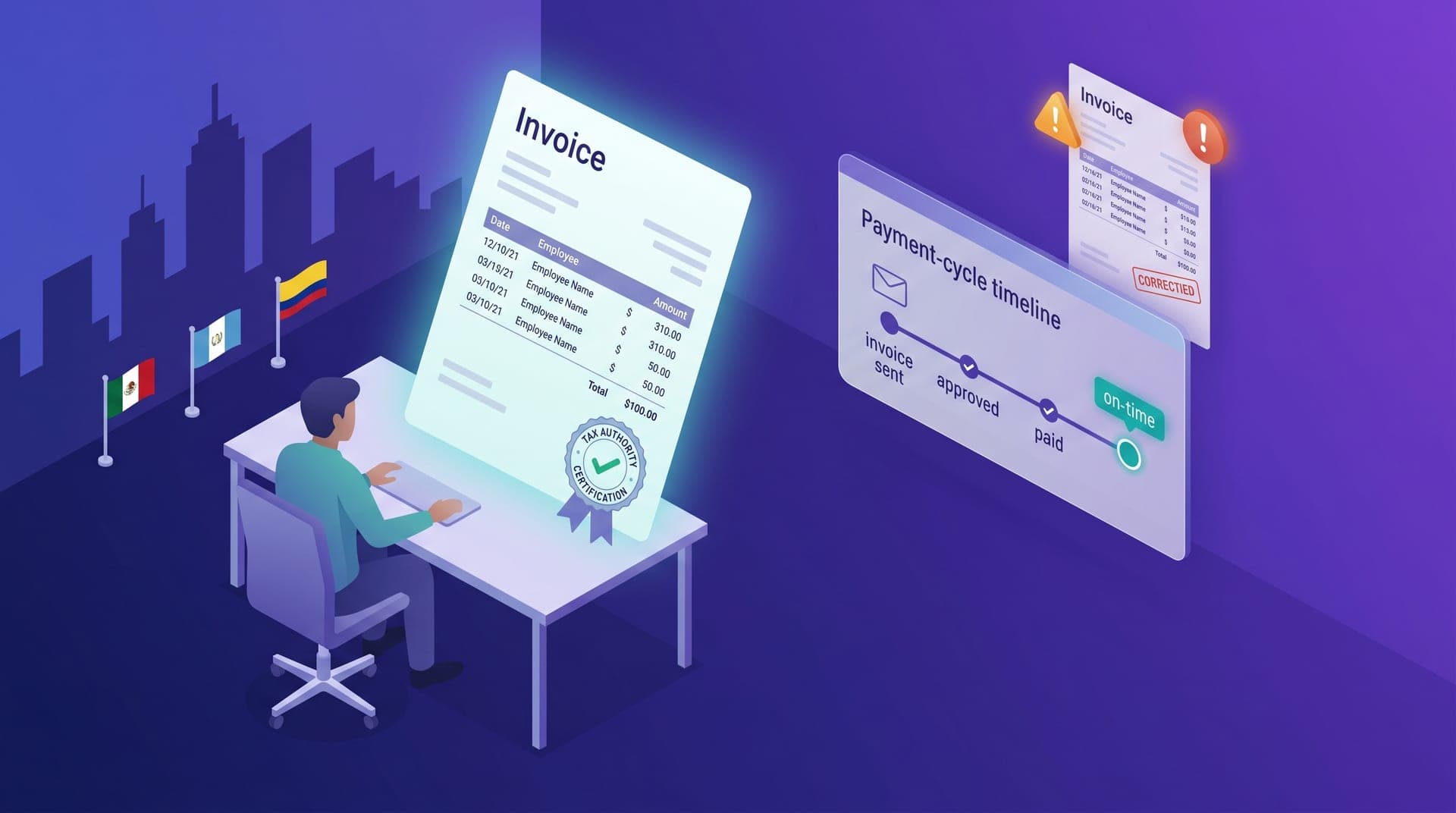

El nivel de detalle que el área de finanzas requiere — y que ningún contrato especifica

Los contratos corporativos de ride-hailing se estructuran generalmente como cuentas de crédito mensual: la empresa autoriza viajes durante el mes y recibe una factura al cierre del período con el total de los trayectos realizados. Pero ese total raramente es suficiente. La mayoría de los departamentos de finanzas de empresas medianas exigen el desglose por empleado, por día, por proyecto o por unidad de negocio — dependiendo de cómo la empresa clasifica su gasto en transporte. Un operador que emite una factura mensual con una sola línea de 'Servicios de transporte — 52 viajes — $11,300 MXN' va a recibir una solicitud de aclaración con la lista de lo que cuentas por pagar necesita ver antes de liberar el pago. Ese nivel de detalle tiene que existir en el sistema de la plataforma antes de que ocurra el primer viaje corporativo — no se puede reconstruir después con la granularidad que el cliente requiere si los datos no fueron capturados desde el inicio.

La configuración mínima que la plataforma necesita antes de activar la primera cuenta corporativa incluye un campo de referencia de empleado o centro de costo por viaje — no como campo opcional sino como campo requerido para viajes en modo corporativo — y la capacidad de generar un reporte filtrable por esas referencias, exportable en el formato con el que trabaja el área de compras del cliente. Sin esa base de datos estructurada desde el primer viaje, el operador puede dar el servicio correctamente pero no puede producir la factura con el nivel de detalle que el cliente necesita para procesarla sin escalarla a su equipo de tecnología o de compras.

Lo que hay que tener listo antes de emitir la primera factura corporativa

Hay un conjunto de datos e integraciones que el operador necesita configurar con anticipación — no después del primer cierre mensual cuando el cliente solicita la factura y el proceso se detiene. Esa preparación no es técnicamente compleja en la mayoría de las plataformas modernas de ride-hailing, pero requiere una conversación activa con el área de finanzas del cliente antes de que el servicio empiece, no solo con el ejecutivo comercial que firmó el contrato.

La información que hay que obtener y configurar antes del primer viaje corporativo incluye:

- Datos fiscales del cliente validados directamente con su área de finanzas — RFC con homoclave en México, NIT en Colombia y Guatemala — no con el ejecutivo comercial que firmó el contrato

- Formato de comprobante esperado por jurisdicción: CFDI 4.0 con uso D10 o G03 en México, FEL en Guatemala, factura electrónica DIAN en Colombia — cada uno requiere una configuración de emisor distinta en el sistema de la plataforma

- Período de corte mensual y fecha límite de recepción de facturas para que el cliente las procese dentro de su cierre contable — si el cliente cierra el día 5 y el operador entrega el día 10, la factura entra en el período siguiente y el cobro se retrasa 30 días

- Nivel de desglose requerido en el reporte de viajes: por empleado, por proyecto o por unidad de negocio — y el campo en la plataforma que captura esa referencia viaje por viaje desde el momento del pedido

- Número de orden de compra o referencia de pedido que debe aparecer en la factura para que cuentas por pagar la pueda vincular al presupuesto aprobado sin gestión adicional

- Canal de recepción de facturas: correo electrónico directo al área de finanzas, portal de proveedores del cliente o sistema EDI — los portales de proveedores tienen requisitos de formato adicionales que el operador debe verificar antes del primer envío

- Nombre y contacto directo del área de cuentas por pagar — no del ejecutivo comercial — para resolver incidencias de facturación sin intermediarios que alargan el tiempo de resolución

CFDI, FEL y DIAN: las diferencias fiscales que impactan la operación

Los tres esquemas de facturación electrónica más relevantes para operadores de ride-hailing en LATAM tienen características distintas que afectan directamente el flujo de cierre mensual. En México, el CFDI 4.0 (Comprobante Fiscal Digital por Internet) exige desde 2022 que la factura incluya el RFC con homoclave del receptor validado contra el padrón del SAT — lo que hace inválidas las facturas emitidas con el RFC genérico de público general (XAXX010101000) para clientes que necesitan deducir el gasto. El timbrado requiere integración activa con un PAC (Proveedor Autorizado de Certificación), un servicio externo que la plataforma de ride-hailing debe tener configurado para emitir comprobantes con validez fiscal. Un operador que emite en México sin integración con PAC está generando documentos que el cliente no puede usar para deducción y que la autoridad no reconoce como válidos.

En Guatemala, el FEL (Factura Electrónica en Línea) opera con certificación en tiempo real a través del sistema de la SAT guatemalteca: cada factura emitida se certifica en línea en el momento de la transacción, con un código de autorización que forma parte del comprobante. La diferencia con el CFDI mexicano es que el FEL introduce una dependencia de conectividad activa con los servidores de la SAT en el momento de la emisión, lo que el operador debe gestionar en el flujo de cierre de viaje corporativo. En Colombia, la facturación electrónica bajo el esquema de la DIAN es obligatoria desde 2020-2022 para la mayoría de los sectores productivos. El error más frecuente en operaciones colombianas de ride-hailing es emitir 'documentos equivalentes' — que técnicamente no son facturas electrónicas DIAN — cuando el cliente corporativo necesita una factura válida para la deducción del IVA y del impuesto de renta. Esa distinción no siempre es obvia para el equipo de operaciones del operador, pero el área de finanzas del cliente la conoce con precisión.

Los dos errores que más contratos corporativos cuestan — y ninguno es técnico

El error que produce más pérdidas de contratos corporativos no es el técnico — el RFC incorrecto o el formato desactualizado — sino el de timing. Las empresas medianas en LATAM tienen ciclos de cierre contable con fechas rígidas: si la factura no llega antes del día 5 del mes siguiente, no entra en el período anterior y finanzas la procesa en el ciclo del mes siguiente, alargando el ciclo de cobro entre 30 y 60 días adicionales. Un operador que entrega de forma consistente la factura el día 10 está financiando la operación del cliente con su propio capital de trabajo durante un período evitable. Después de dos o tres ciclos con este patrón, el cliente empieza a evaluar alternativas — no porque el servicio sea deficiente sino porque el proceso administrativo genera una fricción que su equipo de finanzas no está dispuesto a sostener indefinidamente.

El segundo error en frecuencia es el de datos del receptor. En México, la reforma fiscal de 2022 que hizo obligatorio el RFC con homoclave en el CFDI 4.0 convirtió en inválidas las facturas emitidas con el RFC genérico para clientes que pueden deducir el gasto. Operadores que no actualizaron su flujo de emisión después de esa fecha emitieron meses de facturas que el cliente no pudo usar para deducción fiscal y que tuvieron que reemitirse con el consiguiente retraso de pago. En Colombia, un error equivalente ocurre cuando el operador no tiene el NIT correcto del cliente o emite el tipo de documento incorrecto para la transacción. Estos errores tienen solución técnica directa, pero el daño comercial — el cliente que tardó en pagar mientras el problema se resolvía y que ahora evalúa con más atención las alternativas — es más difícil de revertir que la corrección fiscal.

El primer contrato corporativo que perdí no fue por precio ni por disponibilidad — fue porque nuestra factura llegaba el día 12 y su área de finanzas cerraba el día 5. En tres meses, el acumulado de viajes sin factura procesada llegó a 46,000 pesos. El ejecutivo que había aprobado el contrato dejó de responder. Cuando entendí el ciclo de cierre de ese cliente, ya era demasiado tarde para reactivar la cuenta.

Cómo la facturación sin incidencias se convierte en ventaja de retención

La facturación corporativa correcta no es solo una obligación de compliance — es un diferenciador en un mercado donde la mayoría de los operadores pequeños no tienen un proceso de facturación B2B robusto. Una empresa que ha pasado por la experiencia de corregir facturas, esperar aclaraciones y gestionar discrepancias con un proveedor de transporte va a valorar activamente al operador que entrega el comprobante correcto, a tiempo y con el nivel de detalle que finanzas necesita para procesarlo sin consultas adicionales. Ese es el tipo de experiencia que convierte una cuenta corporativa activa en una referencia para el siguiente contrato.

La ventaja operativa concreta es la renovación sin fricción. Un cliente corporativo cuya área de finanzas no recibe ninguna queja sobre la facturación del proveedor de transporte no tiene razón activa para evaluar alternativas cuando llega la fecha de renovación. La decisión se convierte en una no-decisión: nadie tiene que renegociar precio ni justificar el cambio porque el proceso funciona sin que nadie lo gestione. En un mercado donde captar un cliente corporativo nuevo cuesta entre dos y cinco veces más que retener uno existente, la facturación sin incidencias tiene un retorno financiero directo que el equipo operativo suele subestimar porque ocurre silenciosamente, en el momento en que la factura llega correcta y nadie llama para preguntar nada.

La facturación electrónica corporativa en LATAM no es un proceso uniforme: cada país tiene su esquema propio, su autoridad fiscal y sus plazos de vigencia. Para un operador con clientes en más de un mercado, eso significa configuraciones distintas en cada jurisdicción, con distintos certificadores o PAC, distintos formatos de comprobante y distintos ciclos de cierre que el sistema de facturación tiene que gestionar de forma independiente. El momento correcto para resolver esa complejidad no es cuando el primer cliente corporativo solicita una aclaración — es antes de firmar el primer contrato.

Los operadores que tratan la facturación corporativa como una función de back-office que se resuelve sobre la marcha van a encontrar que el costo de los errores — en tiempo de equipo, en flujos de caja retrasados y en contratos perdidos — supera con frecuencia el costo de haberlo configurado correctamente desde el principio. Los que la tratan como parte del producto que el cliente corporativo evalúa al decidir si mantiene el contrato van a construir una cartera de cuentas con tasas de retención más altas, ciclos de cobro más predecibles y un número creciente de referencias activas que reducen el costo de adquisición de los contratos siguientes.